PROJET DE REFORME A L’IMPOT DES SOCIETES – ENTREE EN VIGUEUR A PARTIR DU 01/01/2018 (exercice d’imposition 2019)

Résumé des principales nouvelles mesures fiscales, établi sur base des informations disponibles à ce jour.

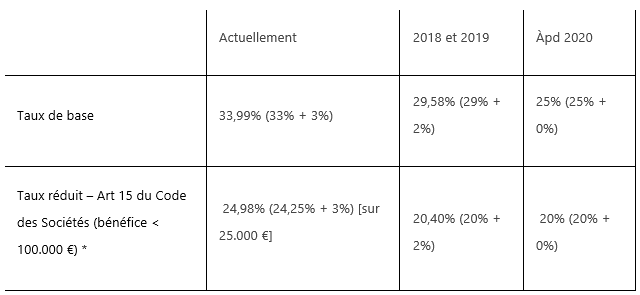

Réduction du taux de l’impôt des sociétés

* La condition qui exclut les sociétés du taux réduit lorsqu’elles octroient un dividende qui excède 13% du capital libéré est supprimée La rémunération minimale qui doit être allouée à un dirigeant est portée de 36.000 € à 45.000 € (exceptions : sociétés avec un résultat imposable < 45.000 € ainsi que les sociétés débutantes)

- Une cotisation spéciale de 5% sera appliquée aux sociétés qui n’allouent pas une rémunération minimum de 45.000 € à au moins un dirigeant d’entreprises ou une rémunération au moins égale aux revenus taxables de la société. La cotisation sera appliquée sur la quote-part de la rémunération qui fait défaut, lorsque celle-ci est inférieure au minimum de 45.000 € (le montant minimum de la rémunération peut être inférieur à 45.000 €, si celle-ci est égale au minimum au résultat fiscal).

Exceptions : les sociétés débutantes (4 premières périodes imposables)

les sociétés liées qui disposent d’une majorité de dirigeants communs : la rémunération d’un dirigeant doit atteindre 75.000 € en prenant en compte l’ensemble des rémunérations versées par les sociétés liées

A partir de l’exercice d’imposition 2021, la cotisation s’élèvera à 10%.

Cette cotisation est toutefois déductible fiscalement.

- Limitation de déductions fiscales : les sociétés qui réalisent au cours d’une année plus de 1.000.000€ de bénéfices ne pourront plus déduire en totalité leurs pertes fiscales reportées (et d’autres déductions fiscales)

- Intérêts notionnels : la déduction ne portera plus que sur une quote-part des augmentations du capital à risque

- Augmentation de la déduction pour investissement des PME de 8% à 20% et suppression de la réserve d’investissement pour les nouveaux investissements

- Versements anticipés : le taux de la majoration sera au minimum de 6,75 %

- Taxation étalée des plus-values : il est prévu que les plus-values taxées de manière étalée, qui ne remplissent pas les conditions de réinvestissement ou qui sont rendues imposables avant la fin du délai de réinvestissement, seront imposées au tarif de l’impôt des sociétés applicable au moment où la plus-value a été réalisée

- Amortissements : à partir de 2020, suppression des amortissements dégressifs et suppression de la déduction d’une annuité complète d’amortissements pour l’année d’acquisition

- Rejet de déduction de la cotisation distincte de 103% à partir de 2020

- Holding : la déduction RDT passe de 95 à 100%

- A la suite d’un contrôle, plus de déductions applicables (excepté RDT) sur la base imposable résultant de la rectification de la déclaration si les accroissements d’impôts sont d’au moins 10%

- Réduction de capital : plus de choix possible dans l’imputation d’une réduction de capital, la société devra obligatoirement imputer la réduction de capital sur certaines réserves taxées et le précompte mobilier de 30% sera prélevé – Exception : Art 537

- Suppression de la taxation à 0,412 % sur les plus-values sur actions pour les grandes sociétés

- Les plus-values sur actions sont exonérées si la participation dans la société cédée est conservée pendant plus d’un an et si la participation est de minimum 10% ou 2.500.000 €